Czwarty kwartał 2023 przyniósł dalsze spadki sprzedaży w głównych grupach produktowych, ale z tendencją uspokojenia. Towarzyszyły temu umiarkowane nastroje w branży instalacyjno-grzewczej, dynamika spadku była trochę mniejsza i po prostu gracze rynkowi już się do tej sytuacji przyzwyczaili. Również wyniki wyborów miały wpływ na nastroje, połączone z nadzieją na szybkie odblokowanie środków z KPO. Praktycznie wszystkie opinie zebrane w branży były tym razem zgodne i wyrażały nadzieję odnośnie przyszłości branży w 2024 roku. Wpływ na to ma redukcja stanów magazynowych u hurtowników oraz – pomimo dużych spadków sprzedaży – pewna stabilizacja nastrojów na rynku urządzeń grzewczych.

Czynniki gospodarcze z 2023, które wpłyną na 2024

• Widoczny był 100% wzrost zainteresowania własnym mieszkaniem w IV kwartale, co było pokłosiem rządowego programu wsparcia „Bezpieczny kredyt 2%” oraz faktu, że środki dostępne w jego ramach miały skończyć się wraz z początkiem 2024 roku.

• Ważnym czynnikiem jest konsekwentny spadek inflacji, która pod koniec roku wyniosła 6,2% rok do roku, ale w skali całego roku inflacja wyniosła 11,4% według danych podanych przez GUS.

• O ile w III kw. 2023 roku PKB zanotowało nieznaczny wzrost o 0,3% r/r, tak jak oszacował wstępnie GUS, produkt krajowy brutto Polski – szeroka miara aktywności w gospodarce – wzrósł w 2023 r. realnie (tj. w cenach stałych) o 0,2%, po zwyżce o 5,3% w 2022 r. Spadek konsumpcji w 2023 r. o 1% był w dużej mierze skutkiem wysokiej bazy odniesienia sprzed roku, gdy popyt podbił napływ uchodźców z Ukrainy. Na to nałożył się jeszcze tzw. efekt przeniesienia: głęboki spadek PKB w IV kw. 2022 r. sprawił, że choć w 2023 r. aktywność ekonomiczna w Polsce konsekwentnie rosła z kwartału na kwartał, to do połowy roku była wciąż niższa niż rok wcześniej.

15 stycznia 2024 r. Główny Urząd Statystyczny opublikował najnowsze dane dotyczące wzrostu cen w Polsce. Jak podaje w komunikacie, inflacja w grudniu 2023 r. wyniosła 6,2%. rdr. W porównaniu do listopada 2023 r. ceny wzrosły o 0,1%.

• Warto odnotować także wskaźniki takie, jak: stabilna sytuacja na rynku pracy (bezrobocie rekordowo niskie – pod koniec grudnia 5,1%, wzrost płac pozostający na dwucyfrowym poziomie), wzrost produkcji budowlano-montażowej o 14% r/r w grudniu i 5% w skali całego roku oraz wzrost w sektorze inwestycji.

• Wraz ze spadającą inflacją stabilizują się ceny materiałów budowlanych. Przypomnijmy, że przez większość 2022 roku ich ceny rosły o ponad 2% w skali miesiąca. Dla porównania, w okresie od listopada 2022, do listopada 2023 ceny materiałów budowlanych wzrosły średnio o około 8%. Zakładając, że na rynku nie będzie turbulencji, możemy spodziewać się utrzymania tempa ich wzrostu w przedziałach jednocyfrowych, w ciągu najbliższych miesięcy.

Budownictwo mieszkaniowe

Wyniki 2023 roku w budownictwie mieszkaniowym potwierdzają dalszą wyraźną tendencję osłabienia dynamiki rozwoju lub wręcz spadków w każdej grupie klasyfikacji, tj. oddanych mieszkań, pozwoleń na budowę i zgłoszeń oraz rozpoczętych budów. Powodem tego stanu rzeczy jest duża zwyżka cen, trudności z pozyskaniem kredytu i wyczerpywanie się zasobów finansowych inwestorów, jak również coraz częściej problemami z pozyskiwaniem nowych gruntów pod zabudowę.

Według danych ogłoszonych przez GUS w 2023 oddano do użytku ok. 220,4 tys. mieszkań, co stanowi spadek o 7,6% w porównaniu do analogicznego okresu 2022 roku. Warto przypomnieć, że po trzech kwartałach 2023 roku ten spadek wyniósł tylko 3,4%.

Deweloperzy wybudowali 136,5 tys. jednostek, co oznacza spadek na poziomie 5,2% i co stanowi 61,9% wszystkich oddanych do użytku lokali.

Inwestorzy indywidualni wybudowali 79,8 tys. mieszkań, co oznacza o 12,3% mniej w stosunku do analogicznego okresu 2022 roku, a ich osiągnięty udział wyniósł około 36,1%.

Pewien wzrost liczby oddanych do użytku mieszkań w porównaniu do 2022 roku odnotowano w pozostałych formach budownictwa (spółdzielcze, komunalne, społeczne czynszowe i zakładowe), gdzie łącznie oddano do użytkowania 4,3 tys. mieszkań wobec 3,8 tys. mieszkań rok wcześniej, tj. o ok. 13% więcej niż w 2022 roku.

W 2023 roku rozpoczęto budowę 189,1 tys mieszkań, co stanowi spadek o ok. 5,5%, w odniesieniu do 2022 roku. Deweloperzy rozpoczęli budowę 114,5 tys. mieszkań, co daje udział 60,5% w ogólnej liczbie mieszkań. Inwestorzy indywidualni rozpoczęli budowę 69,6 tys. mieszkań, co dało udział ok. 36,8% w ogólnej liczbie rozpoczynanych budów.

W budownictwie deweloperskim nastąpił spadek rozpoczynanych inwestycji o ok. 0,7%, natomiast w budownictwie indywidualnym ten spadek wyniósł 15,3 % w porównaniu do 2022r. Zgodnie z danymi GUS, w 2023 r. wydano pozwolenia lub dokonano zgłoszenia budowy dla 241,1 tys. mieszkań, tj. o 19,1% mniej niż w 2022 roku. W dalszym ciągu największą grupą inwestorów w tej kategorii byli deweloperzy, którzy uzyskali pozwolenia na budowę dla ok.161,8 tys. mieszkań (20,6% mniej niż w 2022) oraz inwestorzy indywidualni, którzy uzyskali pozwolenia na budowę ok. 72,5 tys. mieszkań (19% mniej niż w 2022 roku). Łącznie w ramach tych dwóch form budownictwa otrzymano pozwolenia lub dokonano zgłoszenia budowy z projektem budowlanym 97,2% ogółu mieszkań (z tego deweloperzy 67,1%, a inwestorzy indywidualni 30%).

Pomimo dość umiarkowanych statystyk informacje z rynku wskazują na duże spadki w rozpoczynanych i przygotowywanych inwestycjach mieszkaniowych w każdej kategorii, które są na prawie dwukrotnie wyższym poziomie w porównaniu do poprzedniego roku.

Należy w tym miejscu podkreślić fakt bardzo niskiej bazy roku 2022, w którym praktycznie nastąpiło załamanie rocznych statystyk nowych budów, w reakcji przedsiębiorców na tąpniecie rzędu blisko 40% w stosunku do poprzedniego roku kontraktacji nowych lokali po serii podwyżek stóp procentowych. W 2023 roku wejście w życie programu kredytów preferencyjnych Bezpieczny Kredyt 2% znacznie wywindowało popyt na nowe mieszkania o rekordowe 40% w relacji rok do roku. W tej sytuacji naturalną koleją rzeczy jest istotne przyspieszenie uzupełniania oferty oraz uruchamiania nowych budów przez deweloperów. Niestety nic takiego nie nastąpiło, przez co oferta nowych mieszkań została wydrenowana, a ceny poszybowały średnio o jedną piątą w największych krajowych metropoliach. Znacznie bardziej pesymistycznie prezentuje się sytuacja w kwestii pozyskanych w 2023 roku nowych pozwoleń na budowę lub zgłoszeń z projektem budowlanym. Statystyki nowych pozwoleń na budowę są podstawowym parametrem oceny potencjału popytowego rynku w przyszłych okresach przez deweloperów. Widać więc dość wyraźnie, że optymizm branży deweloperskiej w kwestii perspektyw rozwoju koniunktury pierwotnego segmentu mieszkaniówki w dłuższym terminie nieprzerwanie pozostaje raczej we względnej defensywie, niezależnie od inicjatyw kolejnych rządów, decydujących się na stymulowanie popytu na mieszkania miliardowymi subwencjami kredytów mieszkaniowych.

Jak zauważają eksperci portalu RynekPierwotny.pl, statystyki GUS nowych inwestycji mieszkaniowych oraz pozwoleń na budowę ogółem cofnęły się, w ciągu dwóch lat, do poziomu z roku 2016. Niestety prowadzi to do sytuacji topniejącej i niedomagającej oferty deweloperskiej rynku pierwotnego i to w warunkach stymulowania popytu mieszkaniowego przez kolejne rządowe programy dopłat. Tymczasem wciąż pod dużym znakiem zapytania stoi perspektywa zwiększenia zdolności produkcyjnych deweloperów w roku bieżącym, a ciągłe ryzyko kolejnych etapów materializacji nierównowagi popytowo-podażowej wciąż komplikuje sytuację rynkową i grozi utrzymaniem trendu windowania stawek m2 nowych mieszkań do wartości dwucyfrowych w skali roku.

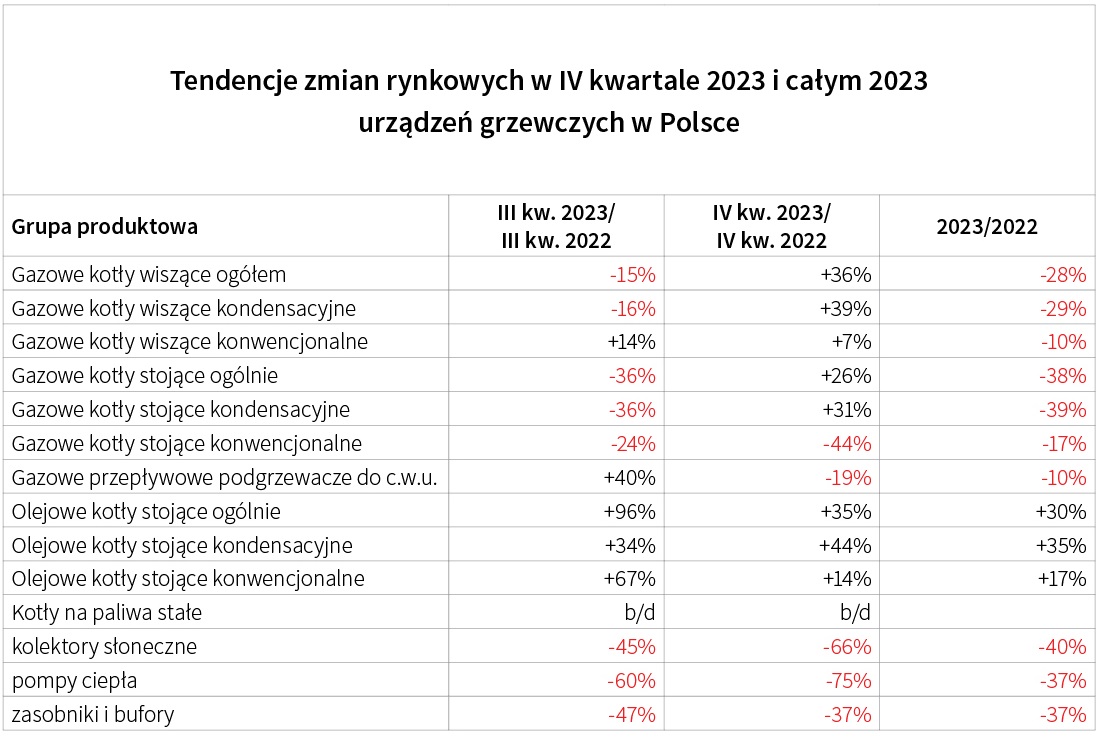

Sytuacja w grupach produktowych w IV kw. i w całym 2023

W IV kwartale 2023 roku sytuacja w branży instalacyjno-grzewczej miała podobną tendencję, jak w poprzednim kwartale.

Widoczne ożywienie w IV kwartale 2023, spowodowane było głównie wzrostem popytu na kotły gazowe i ustąpieniem obaw o dostępność gazu i jego ceny. Klienci pytają o pompy ciepła, ale bardzo często liczą wszelkie za i przeciw i wybierają gaz, dużo mniej się dzisiaj boją gazu niż rok temu, a przy okazji są coraz bardziej świadomi dodatkowych kosztów związanych z termomodernizacją budynku, która jest konieczna przy instalacji pomp ciepła. Należy jednak odnotować sygnały, że osoby, które miały w planie montaż nowych kotłów kondensacyjnych, naprawiają bardzo stare kotły, nierzadko są to już kotły kondensacyjne.

W IV kwartale 2023 r. widoczne były spadki praktycznie w większości grup produktowych z wyjątkiem wzrostów po raz pierwszy od półtora roku w grupie kotłów gazowych, ale należy pamiętać, że w IV kw. 2022 wynik w tej grupie produktów był katastrofalny.

Mamy generalnie do czynienia z dalszym sporym spadkiem popytu na urządzenia grzewcze, gównie za sprawą dużych spadków w grupie pomp ciepła. Niemała część uczestników rynku sygnalizowała tendencję spadkową nawet o około 10-20% r/r. Wynika to ze spadku sprzedaży na rynku, ograniczania przez hurtownie stanów magazynowych na wszystkich grupach asortymentowych przed końcem roku, zastoju na rynku budowlanym, mniejszej ilości pieniędzy na inwestycje.

W IV kwartale było także widać dużo obniżek cen sprzedażowych producentów w porównaniu do 2022, w efekcie tylko nieznacznie wzrosły ceny na całym rynku.

Inne zjawiska, które były sygnalizowane, to olbrzymie kłopoty firm fotowoltaicznych po „szalonych” sprzedażach w 2022. Do tego doszła pogarszająca się kondycja finansowa firm instalacyjnych operujących na dużych inwestycjach.

Ponownie, jak w III kwartale, wzrastała w widoczny sposób sprzedaż urządzeń większych i średnich mocy. Należy jednak pamiętać, że to niewielki procent całkowitego wolumenu sprzedaży. Po wykonanych ofertach dotyczących urządzeń średniej i dużej mocy (projekty i planowanie na rok 2024), widać zapotrzebowanie rynku na urządzenia gazowe i hybrydowe.

Realnie analizując sytuację, nic nie zapowiada przełomu w sprzedaży urządzeń grzewczych w 2024 roku. Widoczna jest ogromna presja cenowa ze strony importerów pomp ciepła, którzy mają pełne magazyny, co może spowodować znaczną obniżkę cen, chociaż to dotyczy gównie mniej znanych marek.

Pogarszająca się wciąż realna sytuacja finansowa wśród inwestorów indywidualnych ma także negatywny wpływ na decyzje co do wymiany urządzeń, które coraz częściej są naprawiane. Widać było również w IV kwartale podwyżki cen sprzedaży kotłów. Wyraźnie odczuwalna była determinacja w walce o obroty wśród hurtowników i producentów kosztem realizowanych marż.

Wzrost kosztów energii elektrycznej, słabe doradztwo (montaż pomp ciepła w domach nieocieplonych lub dopasowywanie pompy ciepła pod kątem kosztów instalacji w relacji do wysokości dotacji) i szara strefa sprzedaży pomp ciepła to główne czynniki, które rzutowały na rynek urządzeń grzewczych w 2023 roku i spowodowały niechęć do instalacji pomp ciepła.

Na przeciwległym biegunie kotły do obiektów komercyjnych sprzedawały się stabilnie z tendencją wzrastającą, bez dużych wahań, inwestycje te bowiem idą swoim torem, niezależnie od rynku detalicznego czy projektów związanych z ogrzewaniem domów jednorodzinnych.

Generalnie w całym roku odczuwalne były spadki, oprócz: PC gruntowych, kotłów większych mocy i kotłów

olejowych.

Rok 2023 był końcem projektów realizowanych przez jednostki samorządu lokalnego, dlatego też w grupach produktowych, gdzie wymiana była zależna od lokalnych dotacji, nastąpił znaczący spadek. Tym niemniej np. w kolektorach słonecznych widać duże ożywienie, w stosunku do lat ubiegłych. Materializacja zapytań nie jest może jeszcze na właściwym poziomie, ale same zainteresowanie budzi optymizm. Został rozpoczęty projekt weryfikacji pomp ciepła dofinansowywanych w ramach programu Czyste Powietrze mający na celu umożliwienie dofinansowania tylko tym urządzeniom, które znajdą się na liście ZUM i które spełniają odpowiednie kryteria jakościowe. Tak też powinno być w przypadku innych urządzeń takich, jak kolektory słoneczne. Bardzo pomogłoby, gdyby jednak przekonać organizacje działające na rzecz klimatu, żeby nie promowały tylko i wyłącznie rozwiązania PV + PC (chociaż teraz może okazać się, że wiatrak + PC), ale prezentowały pełen przekrój możliwych do zastosowania technologii pozyskiwania energii odnawialnej.

Rynek sygnalizuje w dalszym ciągu spore rozbieżności miedzy sell-in i sell-out, czyli sprzedażą od producenta do dystrybutora i od dystrybutora do instalatora, co także nie sprzyja tworzeniu realnego potencjału rynku urządzeń grzewczych. W rzeczywistości, jeśli chodzi o sprzedaż do instalatorów i klientów końcowych, wyniki tendencji mogą się w dalszym ciągu różnić i to znacznie, biorąc pod uwagę opinie osób działających na rynku instalacyjno-grzewczym reprezentujących te wszystkie kanały dystrybucji.

Według zebranych statystyk pompy ciepła zanotowały ponownie duży spadek rzędu 75%, co pokrywa się z opinią zarówno producentów, jak również hurtowników, chociaż spadek w tej grupie produktowej wydaje się być nieco większy w kanale sell-in oraz w wypadku mniej uznanych na rynku marek, ale opierajmy się raczej na liczbach wymiernych.

Gdyby dofinansowanie wynosiło 15-20% i było ukierunkowane na cel i sektor, a nie na konkretne technologie, to efekt psychologiczny byłby zupełnie inny. Co więcej rynek rozwijałby się spokojniej (bez wąskich gardeł i spekulacji i pozbawionych sensu wyborów, zorientowanych na jak najwyższe dofinasowanie, co później często rodzi rozczarowanie i frustracje beneficjenta), a cel byłby osiągnięty. Może nie byłoby tak dużej dynamiki, ale dla producentów i klientów, byłoby to zdecydowanie bardziej przewidywalne, bezpieczne i możliwe do realizacji w dłuższej perspektywie.

Pobierz Pełna wersja raportu „Podsumowanie rynku urządzeń grzewczych w IV kw. 2023 i całym 2023”