III kwartał roku w branży instalacyjno-grzewczej jest zwykle okresem szczytowej sprzedaży urządzeń i elementów instalacji grzewczych w Polsce. Obecny rok trudno porównać do poprzednich lat ze względu na wpływ pandemii koronawirusa na gospodarkę zarówno w Polsce, jak i w Europie. Branża instalacyjno-grzewcza w Polsce daje sobie jak dotąd całkiem nieźle radę w nowej sytuacji, o czym świadczą osiągnięte wzrosty obrotów w branży jako całości, chociaż oczywiście nie w równym stopniu w poszczególnych grupach produktowych i działalności gospodarczej. Oczywiście na taki obraz rynku instalacyjno-grzewczego w Polsce nakłada się także transformacja tego rynku, coraz większy udział technologii niskoemisyjnych lub wręcz bezemisyjnych.

Początek III kwartału 2020 rozpoczął się bardzo obiecująco, po lockdownie klienci, którzy nie ruszyli tłumnie na urlop, zdecydowali się na modernizację starych obiektów i inwestycje w nowe budynki, ponieważ inflacja motywuje do lokowania pieniędzy w inwestycje. Generalnie rynek się ożywił, a ludzie przyzwyczaili się do COVID. Wyniki osiągnięte w III kwartale w branży instalacyjno-grzewczej, podobnie jak w poprzednim kwartale, są w większości przypadków pozytywne, choć nie tak spektakularne jak wcześniej. Rynek się ustabilizował jednak na różnych poziomach w zależności od grupy produktowej.

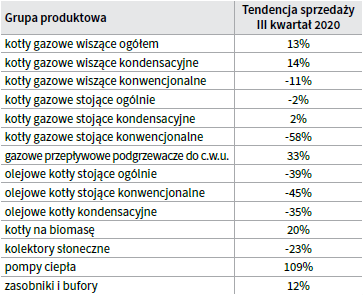

Znamienne jest to, że ogólna skala wzrostów obrotów w branży spada z kwartału na kwartał.

Pandemia spowodowała, że pomimo dobrych wyników w branży, sytuacja rynkowa nie jest taka sama jak wcześniej. Z jednej strony większość firm odnotowuje dobre wyniki sprzedaży, z drugiej zaś widać dużą niepewność co do przyszłości rozwoju rynku podyktowaną przez obawy wynikające z potencjalnego nowego lockdownu, który jest wprowadzany coraz częściej w innych krajach. Powoduje to trudność w planowaniu, pogłębiającą się niepewność kondycji rynku związaną ze zdolnością nabywczą klientów i nastrojami z powodu pandemii.

Ogólna dynamika wzrostów sprzedaży w III kwartale 2020 roku uległa widocznemu zmniejszeniu, oczywiście na różnym poziomie w różnych grupach produktowych. Pewnym znakiem zapytania jest rynek wymian, który w III kwartale także nieco wyhamował. Jedną z przyczyn, było odwoływanie wcześniej zamówionych usług instalatorskich z powodu obawy zakażeniem koronawirusem lub wcześniej brak wolnych terminów u instalatorów.

Osobną sprawą wynikająca z obecności pandemii jest przesunięcie przez część społeczeństwa środków przeznaczonych na modernizację w kierunku konsumpcji, czego rezultaty można było zauważyć już w III kwartale. Niezależnie od tego, dość niepewna sytuacja polityczna i budżetowa państwa spowodowała odpływ kapitału z rachunków oszczędnościowych w bankach i lokowaniu go w nieruchomościach, stąd dalsze zainteresowanie tą formą inwestycji w Polsce. Z drugiej strony, widać wyraźny wpływ COVID-19 na migrację pracowników. Firmy chętnie korzystają z pracy zdalnej, mimo, że wiedzą, iż ta forma pracy nawet w najbardziej sprzyjającej sytuacji, jest ok. 30% mniej wydajna. To wszystko przekłada się bezpośrednio na rynek wynajmu, który zasilają w sporej części właśnie oddawane i budowane mieszkania. Sporo z nich stoi obecnie niezamieszkałych. Stąd spadająca liczba rozpoczynanych przez deweloperów budów. Z drugiej strony, jedynie w grupie inwestorów indywidualnych nieznacznie wzrosła liczba wydawanych pozwoleń na budowę, wraz z niewielkim wzrostem udziału inwestorów indywidualnych zarówno w liczbie oddawanych mieszkań, jak także liczbie rozpoczynanych budów. Przy dominującej roli wykorzystania ciepła sieciowego w wypadku budownictwa wielorodzinnego, może to być sygnał o odbudowie rynku nowych budynków dla urządzeń grzewczych.

Podobnie jak w poprzednich kwartałach, trzonem rozwoju rynku urządzeń grzewczych były w dalszym ciągu wymiany starych urządzeń na nowe w ramach walki z niską emisją na poziomie lokalnym. Widać coraz większe znaczenie wsparcia dla wymian urządzeń grzewczych w ramach programu Czyste Powietrze. W dalszym ciągu duże znaczenie dla rynku wymian miały programy unijne zarządzane przez lokalne samorządy.

Negatywnym skutkiem ubocznym programów dotacyjnych jest fakt, że inwestorzy prywatni stali się bardzo wrażliwi na programy dotacji. Widać to szczególnie w wypadku kolektorów słonecznych i kotłów na biomasę, ale także widać to coraz częściej w wypadku pomp ciepła, które do tej pory rozwijały się stabilnie i konsekwentnie bez spektakularnych programów wsparcia, jak to miało miejsce w pierwszych wymienionych grupach produktowych.

Sprzeczne informacje dochodziły z rynku większych urządzeń. Pojawiły się opinie o wstrzymywaniu zamówień urządzeń o większej mocy, co by wskazywało na przesuniecie w czasie tych zamówień.

Dość ciekawie wygląda sytuacja w zakresie płatności. Po bardzo czarnych scenariuszach i przejściu nawet przez niektórych producentów na sprzedaż za gotówkę na początku II kwartału, sytuacja rzeczywista nie okazała się wcale taka straszna. Świadczy to o dobrej sytuacji branży instalacyjnej i budowlanej oraz ich przezorności i dobrym zarządzaniu zyskami z ostatnich lat dobrej koniunktury.

Warto jeszcze przypomnieć, że nowa ustawa o VAT, czyli sytuacja z tzw. split-payment mocno dezorientuje mniejsze firmy instalacyjne. Brakuje im wiedzy na temat prawidłowego wystawiania i płacenia faktur w ramach tzw. jednolitego pliku kontrolnego. Do tego dochodzą problemy z klasyfikacją produktów, które podlegają przepisom o mechanizmie podzielonej płatności.

Reasumując: w III kwartale 2020 pomimo znacznego zmniejszenia dynamiki wzrostu i spadku wydawanych pozwoleń na budowy i liczby rozpoczynanych budów, utrzymywała się w dalszym ciągu dobra koniunktura w budownictwie, a co za tym idzie, w branży instalacyjno-grzewczej. Ogólnie kwartał zakończył się w branży instalacyjno-grzewczej wzrostem na poziomie +5-6%.

Źródło: SPIUG

Zobacz również

-

Beretta Show Truck – od kwietnia do listopada w trasie

-

Nowość w InstalSystem 5 i EnergoSystem 5 – obliczenia LENI zgodnie z PN-EN 15193-1+A1

-

Nagroda Stowarzyszenia Sport Biznes Polska dla Immergas

-

II Edycja Mistrzostw Polski Instalatorów w spinningu

-

Bezpłatny dostęp do Warunków Technicznych ITB dla członków PIIB