Podsumowując wyniki sprzedaży pomp ciepła na polskim rynku w I półroczu oraz II kwartale 2023 r., trudno pominąć sytuację na całym polskim rynku urządzeń grzewczych, który w tym okresie znacząco się kurczył. Jak pokazują dane zebrane przez PORT PC, w I półroczu 2023 r. sprzedaż urządzeń grzewczych w Polsce spadła ogólnie o około 40% (w porównaniu z I półroczem 2022 r.), a w samym II kwartale tego roku − o ponad 55% (w porównaniu z II kwartałem 2022 r.).

W tym kontekście wyniki sprzedaży pomp ciepła wypadają całkiem nieźle, choć oczywiście nie są one tak dobre, jak można było oczekiwać pod koniec 2022 r. i na początku 2023 r. Warto zauważyć, że wyniki te są jednak nieco lepsze niż zakładaliśmy kilka tygodni temu, dokonując korekty prognoz dla rozwoju polskiego rynku pomp ciepła.

Zależnie od typu pompy ciepła, dane sprzedażowe za I półrocze 2023 r. (w odniesieniu do I półrocza 2022 r.) wskazują:

• pompy ciepła typu solanka-woda − wzrost sprzedaży o 37%;

• pompy ciepła typu powietrze-woda − wzrost sprzedaży o 3%, przy czym w przypadku splitów wzrost wyniósł 7%, a w przypadku monobloków odnotowano spadek o 8%;

• pompy ciepła typu powietrze-woda służące tylko do przygotowania c.w.u. − spadek o 35%.

Porównanie tylko w ujęciu kwartalnym, czyli II kwartału 2023 r. z adekwatnym okresem ub.r., pokazuje jednak nieco gorsze wyniki, co niewątpliwie świadczy o wyhamowaniu dynamiki sprzedaży w tym czasie:

• pompy ciepła typu solanka-woda − wzrost sprzedaży o 19%, podczas gdy w I kwartale br., w porównaniu do I kwartału ub.r., wzrost sprzedaży sięgnął 69%;

• pompy ciepła typu powietrze-woda − spadek sprzedaży o 30%, przy czym w przypadku splitów spadek wyniósł 30%, a w przypadku monobloków 32%; w I kwartale br. mieliśmy tu wzrosty odpowiednio o: 64%, 73% i 41%;

• pompy ciepła typu powietrze-woda służące tylko do przygotowania c.w.u. − spadek sprzedaży o 17%; w tym przypadku w I kwartale br. spadek był wyższy i wyniósł 55%.

W efekcie kolejny raz wzrósł udział pomp ciepła w malejącym rynku urządzeń grzewczych w Polsce. Według szacunków PORT PC, w I półroczu tego roku stanowiły one już około 60% urządzeń grzewczych sprzedawanych do budynków jednorodzinnych, gdy w zestawieniu uwzględni się tylko jednofunkcyjne kotły gazowe przeznaczone do współpracy z zasobnikiem ciepłej wody użytkowej oraz kotły z zasobnikiem już wbudowanym (ich udział wynosił 31%).

Warto zaznaczyć, że dane zebrane przez PORT PC i SPIUG uwzględniają tylko sprzedaż do hurtowni, firm dystrybucyjnych i instalatorów, a nie obejmują sprzedaży do klienta docelowego (tzw. sell in, a nie sell out). Trudno ocenić, kiedy dokładnie urządzenia te trafią do klientów końcowych. Zarówno w tym roku, jak i w poprzednim w badaniu wzięło udział 31 producentów i generalnych importerów urządzeń grzewczych, którzy łącznie mają zdecydowaną większość udziału w sprzedaży pomp ciepła na naszym rynku.

Program Czyste Powietrze – duże wsparcie, konieczne pewne zmiany

Rzetelnych informacji o tym, jak kształtuje się sytuacja na rynku docelowym w obszarze budynków modernizowanych objętych dofinasowaniem, dostarczają nam statystyki programu Czyste Powietrze. Jak pokazują dane Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej (NFOŚiGW), pompy ciepła od roku dominują w ogólnej liczbie wniosków o dofinansowanie do wymiany źródła ciepła składanych w tym programie, przy czym na ten rok prognozuje się złożenie podobnej liczby wniosków jak w roku ubiegłym. W maju 2023 r. udział pomp ciepła w tych wnioskach wynosił 57%, co przekładało się na 7622 wnioski dla pomp ciepła typu powietrze-woda oraz 372 wnioski dla gruntowych pomp ciepła. W czerwcu 2023 r. udział wniosków o dofinansowanie do pomp ciepła wyniósł 56% − w ujęciu liczbowym było ich jednak więcej niż poprzednio: 7693 dla pomp ciepła typu powietrze-woda i 420 dla gruntowych pomp ciepła. Kondensacyjne kotły gazowe wskazało w czerwcu 26% beneficjentów programu, kotły na biomasę – 17%, a inne źródła ciepła 1%.

Polska jest jednym z ostatnich krajów w Europie, w którym w krajowym programie wsparcia dofinansowywane są kotły na paliwa kopalne. Zgodnie z propozycją Komisji Europejskiej dotyczącą zmian rozporządzeń ws. Ekoprojektu i etykietowania energetycznego, najprawdopodobniej od września 2029 r. kotły te będą wycofane ze sprzedaży jako samodzielne urządzenia grzewcze.

Analizując sytuację, z pewnością trzeba jednak docenić kompleksowość krajowych programów wsparcia w obecnej postaci oraz to, że pompy ciepła są w nich szczególnie promowane.

Znaczące dofinansowanie do inwestycji w pompę ciepła można w tym roku uzyskać także w programach Mój Prąd 5.0 i Moje Ciepło, w których nie są brane pod uwagę dochody beneficjentów, jak w programie Czyste Powietrze. Ponadto wydatki na modernizację, które nie zostały objęte dotacją, mogą być w kolejnych latach odliczane w ramach podatkowej ulgi termomodernizacyjnej, o czym, jak można sądzić po niektórych publikacjach prasowych dotyczących tzw. opłacalności i prognozowanego czasu zwrotu inwestycji, wiele osób zapomina.

Prognozy sprzedaży pomp ciepła

Jeśli chodzi o prognozy sprzedaży pomp ciepła w kolejnych miesiącach, pozostajemy ostrożni. W przypadku gruntowych pomp ciepła można liczyć na wzrost sprzedaży w całym 2023 r. o 20-30% (w ujęciu rok do roku). Natomiast w odniesieniu do pomp ciepła powietrze-woda przewidujemy spadek sprzedaży o 20-30%, a w negatywnym scenariuszu nawet o 35%. Odbicie rynku powinno jednak nastąpić już w przyszłym roku.

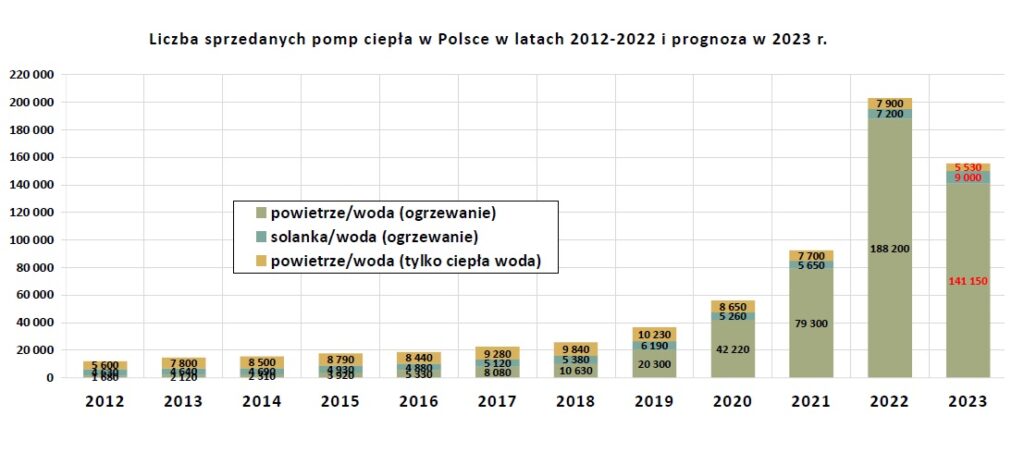

Analizując sytuację, trudno nie zauważyć, że tegoroczną sprzedaż pomp ciepła w Polsce porównujemy z bardzo dobrymi wynikami z 2022 r., na które w dużej mierze wpłynęły nadzwyczajne okoliczności, szczególnie wybuch wojny w Ukrainie, obawy o dostępność paliw, nie tylko kopalnych oraz windowanie ich cen. W efekcie wyniki sprzedaży za ten rok wypadają słabiej. Wspomniane czynniki już raczej nie działają, co więcej − ceny paliw konkurencyjnych do energii elektrycznej spadły, a ceny energii elektrycznej pozostały na bardzo wysokim poziomie (np. relacja ceny gazu ziemnego do ceny energii elektrycznej wynosi obecnie w Polsce niemal 1:4, podczas gdy za kryterium sprawnej transformacji energetycznej w kierunku pomp ciepła uznaje się relację 1:2). Gdyby jednak w naszych zestawieniach pominąć nadzwyczajny ubiegły rok, na polskim rynku pomp ciepła nadal mielibyśmy istotne wzrosty, co wyraźnie pokazuje przedstawiony powyżej wykres, na którym zestawiliśmy liczbę pomp ciepła (różnych typów) sprzedanych w Polsce w kolejnych latach, od 2012 r. do 2022 r., wraz z prognozą sprzedaży na 2023 r.

Pobierz Pełna wersja informacji prasowej

Zobacz również

-

Beretta Show Truck – od kwietnia do listopada w trasie

-

Nowość w InstalSystem 5 i EnergoSystem 5 – obliczenia LENI zgodnie z PN-EN 15193-1+A1

-

Nagroda Stowarzyszenia Sport Biznes Polska dla Immergas

-

II Edycja Mistrzostw Polski Instalatorów w spinningu

-

Bezpłatny dostęp do Warunków Technicznych ITB dla członków PIIB