I kwartał 2021 roku w branży instalacyjno-grzewczej był nieco inny niż zwykle, co było wynikiem zarówno warunków pogodowych w Polsce (kilka tygodni mroźnych), jak i sytuacja na światowym rynku surowców i związane z tym znaczne podwyżki stali, elementów elektronicznych czy komponentów do wytwarzania tworzyw sztucznych. Do tego, doszły kwestie ekonomiczne, jako następstwo wcześniejszych lockdownów spowodowanych pandemią oraz różnych działań mających na celu wspieranie gospodarki. Początek kwartału nie zapowiadał dobrego wyniku w branży na zamknięcie. Jednak sprzedaż marcowa pozwoliła na odrobienie strat i dość wysokie wzrosty w prawie każdej grupie towarowej, co było widoczne także na początku drugiego kwartału.

Budownictwo mieszkaniowe a tendencje w branży instalacyjno-grzewczej

Dane pokazujące trendy w budownictwie mieszkaniowym w dalszym ciągu mają coraz mniej pozytywny przebieg.

Doświadczenia ze wstrzymywania inwestycji budowlanych w pierwszej połowie 2020 roku głównie przez deweloperów powoduje pewną ostrożność w planowaniu obrotów dla branży instalacyjno-grzewczej na najbliższe 1,5 roku czy 2 lata, pomimo że: liczba potencjalnych do wyposażania w instalację grzewczą mieszkań jest dalej wysoka; w I kwartale 2021 roku oddano do użytkowania w dalszym ciągu więcej lokali niż rok wcześniej; wyraźnie wyższa była liczba rozpoczętych budów oraz liczba udzielanych pozwoleń na budowę i zgłoszeń nowych budów.

Sytuacja w branży instalacyjno-grzewczej w I kwartale 2021 roku

Wynik I kwartału 2021 był bardzo pozytywny prawie we wszystkich grupach produktowych. Ostrzejsza zima wstrzymała niektóre prace budowlane, w tym także wykończeniowe. Z drugiej strony widać było na rynku obawy związane ze spodziewanymi podwyżkami cen urządzeń.

W efekcie w marcu nastąpił znaczny wzrost sprzedaży urządzeń. Ten trend był kontynuowany także w kwietniu. Z punktu widzenia producentów oraz sieci dystrybucyjnych wyzwaniem jest galopująca cena stali, która jest jednym z podstawowych surowców do produkcji urządzeń i elementów instalacji grzewczych. Średnia cena blachy zimnowalcowanej w I kwartale 2021 wg MEPS wzrosła o 46% w stosunku do średniej ceny w 2020 roku, z prognozą wyraźnego dalszego trendu wzrostowego w kolejnych miesiącach. Do tego dochodzą znaczące ograniczenia i problemy z dostępnością samego surowca.

Nagromadzenie zamówień spowodowanych przez tzw. zamówienia magazynowe prowadziło do wydłużonych terminów dostaw. Podobna sytuacja ma miejsce w przypadku elementów z tworzyw sztucznych. Problemem są dostawy układów elektronicznych z uwagi na znacznie zwiększony popyt w branży IT. Obecnie wychodzą problemy wynikające z globalizacji i przenoszenia produkcji komponentów urządzeń do krajów Dalekiego Wschodu. Praktyczna monopolizacja produkcji niektórych elementów w kilku fabrykach na świecie powoduje opóźnienia w łańcuchu dostaw i problem z ukończeniem czy kontynuacją produkcji niektórych wyrobów z powodu braku jednego małego elementu. U wielu dostawcach następuje reglamentacja dostaw ze względu na znaczne ograniczenie produkcji.

W ogólnej ocenie rynku widać tendencję wzrastającą pomimo panującej pandemii. Wzrasta liczba modernizacji instalacji grzewczych, termomodernizacji, wymian starych urządzeń, co ma bardzo pozytywny wpływ na sytuację rynkową. Funkcjonuje szereg programów wsparcia w ramach RPO, PONE, czy programu Czyste Powietrze, który od kilku miesięcy ma coraz bardziej widoczny wpływ na rynek wymian. Do tego dochodzą wprowadzane w poszczególnych miastach ustawy antysmogowe. Widać trend działania użytkowników końcowych w stronę czystego ogrzewania. Przekłada się to na wymianę starych kotłów węglowych na pompy ciepła, kotły gazowe, peletowe i elektryczne. Widać także kontynuację trendu wzrostowego w fotowoltaice. Jest więcej zapytań o instalacje kolektorów słonecznych, co jest związane z WT 2021. Ten temat budzi sporo emocji. Deweloperzy na dzień dzisiejszy czasami mają problem z WT 2021 i nie bardzo wiedzą jak projektować i budować, gdyż dotychczasowe standardy i normy stały się nieaktualne/bezużyteczne.

Obecna sytuacja rynkowa jest niejednoznaczna i niełatwa do prognozowania. Z jednej strony widać nieporównanie więcej zleceń i pracy względem lat poprzednich, z drugiej problemy wynikające z wpływu pandemii COVID na funkcjonowanie branży: braki kadrowe, problemy z urzędami/pozwoleniami, ponieważ zmieniły się procedury obsługi interesantów. Widoczne są problemy z płatnościami u klientów końcowych w branży budowlanej, co może nastąpić już niedługo szerzej także w branży instalacyjno-grzewczej. Póki co hurtownie instalacyjne wykorzystały okres wzrostu sprzedaży w branży i zwiększyły dyscyplinę płatnościową nawet kosztem zmniejszenia dynamiki wzrostu sprzedaży, dzięki czemu są lepiej przygotowane na taką ewentualność, a kondycja finansowa firm instalacyjnych oraz deweloperów nadal pozostaje na dobrym poziomie.

W przypadku dużych i bardzo dużych inwestycji sytuacja jest trudniejsza. Firmy wykonawcze narzekają na brak inwestycji w średnich mocach. Widać lekki spadek nowych inwestycji na etapie przygotowawczym (projektowanie). Inwestycje/sprzedaż hamowane są czasami przez wzrost cen na rynku oraz przejściowe problemy z dostępnością towarów. Gdyby producenci działali tylko na rynku nowych inwestycji, być może odczuliby aktualnie niewielkie spowolnienie z uwagi na mniejszą liczbę wykańczanych w I kwartale 2021 roku obiektów, z których cześć jest przyłączana dodatkowo do miejskich sieci ciepłowniczych, działając jednak także przy modernizacjach i rozbudowach udaje im się utrzymać sprzedaż. Jednakże nie wszystkie głosy są optymistyczne w kwestii kolejnych kwartałów 2021 r.

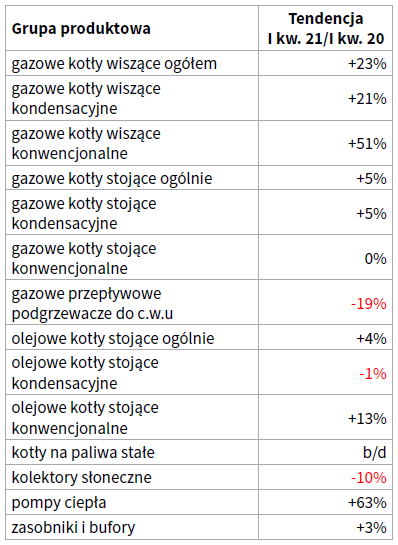

Sytuacja w grupach produktowych

Pewną niespodzianką był znaczny wzrost sprzedaży gazowych wiszących kotłów konwencjonalnych, co raczej należy traktować jako incydent, pomimo podobnego zjawiska w IV kw. 2020 r. W dalszym ciągu można było zauważyć stabilny wzrost sprzedaży w kondensacyjnych kotłach gazowych, co jest bardzo znaczące, biorąc pod uwagę wysoką bazę odniesienia z I kwartału 2020. Już tradycyjnie nastąpił bardzo duży wzrost w grupie powietrznych pomp ciepła, ale wzrosty sprzedaży nastąpiły także w gruntowych pompach ciepła. Rośnie coraz bardziej zainteresowanie wykorzystaniem OZE na cele grzewcze. Zmniejszyła się dynamika spadku w grupie kolektorów słonecznych, który wyniósł niecałe 10%. Producenci kotłów na paliwa stałe sygnalizowali dwucyfrowe wzrosty na poziomie od 10 do 25%, dzięki większej sprzedaży kotłów na pelet, w grupie zaś kotłów na węgiel nastąpiły dalsze spadki. Wzrosty nastąpiły nawet w kotłach olejowych, czego nie było już od kilku kwartałów. Zanotowano także wzrosty w grupie gazowych kondensacyjnych kotłów stojących. Widać także coraz większe zainteresowanie układami hybrydowymi zarówno kotłów gazowych z pompami ciepła (chociaż w liczbach jeszcze nie są to duże ilości) oraz w układach kocioł gazowy-kolektory słoneczne. W grupie głównych elementów instalacji do ogrzewania powierzchniowego widać wzrosty od kilku do ponad 20%. Można założyć wzrost całej branży instalacyjnej w I kwartale 2021 roku na poziomie 15% z pewną dalszą tendencją wzrostową z uwagi na to, że tylko w marcu ten wzrost był szacowany na poziomie ponad 25%.

Pobierz Raport rynek urządzeń grzewczych w Polsce w 2020 roku