- Cały rynek pomp ciepła w 2022 r. wzrósł o 120%, a pomp ciepła do ogrzewania budynków o 130%. W 2022 r. niemal co trzecie urządzenie w ogólnej liczbie sprzedanych urządzeń do ogrzewania pomieszczeń w Polsce w 2022 r. było pompą ciepła.

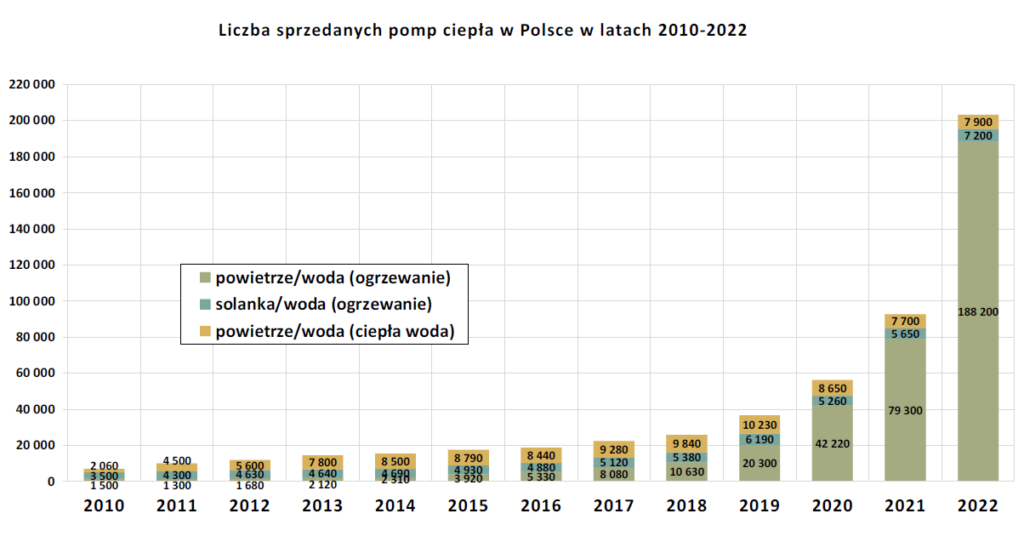

- W 2022 r. liczba sprzedanych pomp ciepła typu powietrze-woda w Polsce zwiększyła się o 137% w porównaniu do 2021 r. i wyniosła 188,2 tys. sztuk. Oznacza to ponad 100-krotny wzrost rynku pomp ciepła typu powietrze/woda w ciągu ostatnich 10 lat w Polsce.

- Zwiększyła się też liczba sprzedanych gruntowych pomp ciepła o 28% i wyniosła 7,2 tys. sztuk.

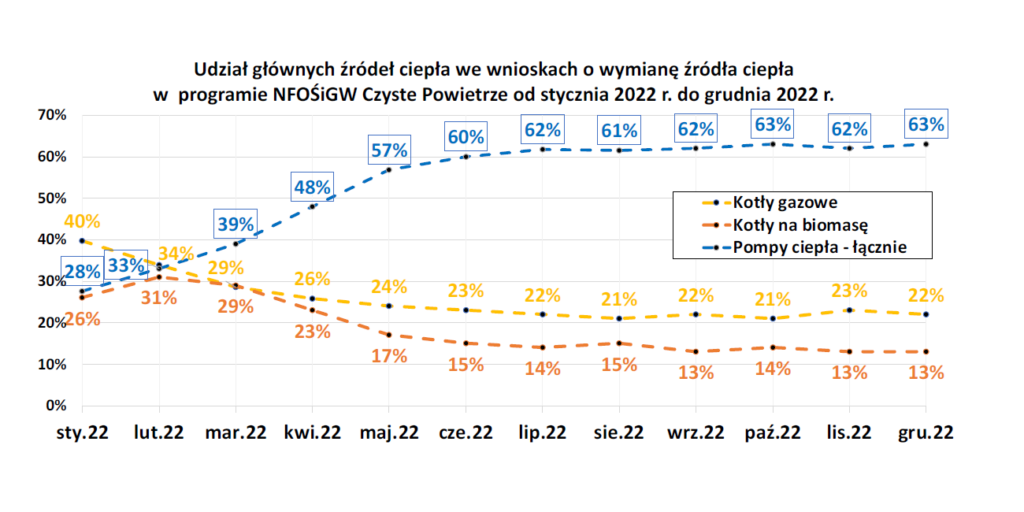

- W grudniu 2022 r. udział wniosków o wymianę źródeł ciepła z pompami ciepła w programie Czyste Powietrze osiągnął 63%.

- Napaść Rosji na Ukrainę przyspieszyła transformację energetyczną w Europie i plany odejścia od gazu ziemnego w ogrzewaniu budynków.

2022 – intensywny rok wzrostu rynku pomp ciepła w Polsce

W 2022 r. w stosunku do 2021 r. sprzedaż pomp ciepła w Polsce wzrosła ogólnie o 120%. W zakresie urządzeń przeznaczonych do centralnego ogrzewania wodnego wzrost sięgnął 130%. Jeszcze więcej, bo aż o 137% wzrosła liczba sprzedanych pomp ciepła typu powietrze/woda. Warto też dodać, że w ciągu ostatnich 10 lat w Polsce nastąpił ponad 100-krotny wzrost rynku pomp ciepła typu powietrze/woda. Piąty rok z rzędu polski rynek pomp ciepła typu powietrze/woda miał dynamikę sprzedaży wynoszącą około 100% rok do roku, a w ostatnich dwóch latach była to największa dynamika sprzedaży pomp ciepła w Europie.

Znacząco zwiększyła się też sprzedaż gruntowych pomp ciepła – o 28% dla urządzeń typu solanka/woda. Pompy ciepła typu powietrze/woda przeznaczone tylko do przygotowania ciepłej wody użytkowej zanotowały wzrost sprzedaży o ok. 2%.

W ujęciu liczbowym dane przedstawiają się następująco: w 2022 r. sprzedano łącznie 203,3 tys. szt., w tym 188,2 tys. szt. w zakresie urządzeń typu powietrze/woda i około 7,2 tys. szt. gruntowych pomp ciepła oraz 7,9 tys. sztuk pomp ciepła do ciepłej wody użytkowej. Oznacza to, że udział pomp ciepła w ogólnej liczbie sprzedanych urządzeń grzewczych w 2022 r. na polskim rynku (uwzględniając jej 10% spadek w stosunku do 2021 r.) może wynieść blisko 30%, a uwzględniając sprzedane klimatyzatory z funkcją grzania, było to już niemal co drugie sprzedane urządzenie grzewcze.

Duży wzrost rynku pomp ciepła w Europie w 2022

Ogromny wzrost sprzedaży pomp ciepła widoczny jest w wielu krajach Unii Europejskiej. Np. w Niemczech w 2022 r. nastąpił 53% wzrost rynku i sprzedano tam ok. 236 tys. pomp ciepła do ogrzewania budynków. Warto przy tym przypomnieć, że rząd Niemiec założył, że w 2024 r. sprzedaż pomp ciepła ma sięgnąć ponad 500 tys. szt. (wzrost ponad 3-krotny w ciągu 3 lat).

Od 1 stycznia 2024 r. wszystkie nowo zainstalowane systemy grzewcze będą musiały być zasilane w co najmniej 65% energii pochodzącej z OZE. Przewiduje się, że spowoduje to jeszcze większy wzrost liczby instalacji pomp ciepła w kolejnych latach. Wg planów rządowych do 2030 r. w budynkach w Niemczech ma być zamontowanych nawet 5-6 mln elektrycznych pomp ciepła. W Norwegii, w kraju o najzimniejszym klimacie w Europie, gdzie około 2/3 gospodarstw domowych ma obecnie pompę ciepła, odnotowano 25% wzrost ich sprzedaży. Prawie wszystkie nowe systemy grzewcze w 2022 r. są zasilane pompami ciepła. Bardzo dojrzałym rynkiem pomp ciepła jest Finlandia, w której nastąpił nadzwyczajny wzrost sprzedaży tych urządzeń w ostatnich latach. W 2022 r. rynek pomp ciepła wzrósł tam o 50%. W Szwajcarii instaluje się pompy ciepła od wielu dziesięcioleci i pomimo bardzo dojrzałego rynku pomp ciepła w tym kraju, w 2022 r. odnotowano 23% wzrost. Aż 2/3 wszystkich systemów grzewczych sprzedanych w Szwajcarii w 2022 r. to pompy ciepła. Z kolei w Belgii, podobnie jak to się stało w Polsce, rynek pomp ciepła w 2022 r. uległ podwojeniu.

Obecnie Francja ma największy w Europie rynek pomp ciepła, który w 2022 r. wzrósł o 30%.

U naszych południowych sąsiadów widać spore zmiany rynkowe: na Słowacji rynek pomp ciepła uległ podwojeniu w 2022 r., a w Czechach wzrósł o 50%.

Co wzmacniało popularność pomp ciepła w Polsce w 2022?

Głównymi czynnikami wpływającymi na tak istotne wzrosty sprzedaży pomp ciepła typu powietrze/woda w Polsce jest ich atrakcyjność użytkowa, w tym wysoki komfort obsługi i możliwości chłodzenia pomieszczeń, korzystniejsze koszty ogrzewania w porównaniu do innych źródeł ciepła oraz coraz wyższe zaufanie do tej technologii zarówno wśród użytkowników, jak i instalatorów. Na popyt istotnie wpływa także zainteresowanie konsumentów bezemisyjnymi systemami grzewczymi, na które można pozyskać rządowe wsparcie finansowe i wzrost świadomości ekologicznej Polaków. Pompa ciepła zamontowana w budynku nie powoduje bowiem żadnej tzw. „niskiej emisji” zanieczyszczeń do powietrza. To, co jest szczególnie istotne w świetle potrzeby zapewnienia bezpieczeństwa energetycznego Polaków, to fakt, że prawie cała energia w formie ciepła przekazywana przez pompę ciepła jest pobierana z krajowych zasobów energii. Pompy ciepła korzystają w 70-80% z energii ze źródeł odnawialnych (OZE) pobieranej z gruntu, wody lub powietrza w formie ciepła. Pozostała potrzebna część energii to energia elektryczna niezbędna do pracy pompy ciepła. W 2022 r. do wyraźnego wzrostu zainteresowania pompami ciepła niewątpliwie przyczyniły się znaczne podwyżki cen nośników energii i paliw, które sięgnęły poziomu nawet ponad 100% (rok do roku). Istotne znaczenie miała też ulga termomodernizacyjna oraz zmiany w programie Czyste Powietrze, zwiększające finansowe wsparcie dla pomp ciepła. Zaobserwowaliśmy znaczący wzrost udziału wniosków o dofinansowanie do pomp ciepła w tym programie, szczególnie w czasie, gdy w ramach pakietu REPowerEU z 18 maja 2022 r. będącego odpowiedzią energetyczną na napaść Rosji na Ukrainę, Komisja Europejska zapowiedziała m.in. plany szybkiego odejścia od stosowania paliw kopalnych w budynkach. W grudniu 2022 r. udział pomp ciepła w programie Czyste Powietrze wyniósł aż 63% w ogólnej liczbie wniosków na wymianę źródeł ciepła, podczas gdy w styczniu 2022 r. było to zaledwie 28%. Warto też wspomnieć o wzmożonym zainteresowaniu produkcją energii elektrycznej na własne potrzeby w ramach dynamicznie rozwijającej się energetyki obywatelskiej, np. poprzez montaż systemów fotowoltaicznych na dachach budynków mieszkalnych. Jest to wspierane zarówno przez program Czyste Powietrze, jak i program Mój Prąd, który promuje rozwój prosumenckich instalacji fotowoltaicznych w oparciu o nowy system rozliczeń tzw. net-billing. W ocenie PORT PC jest on mniej korzystny niż poprzedni system rozliczeń, tzw. net-metering, ale nadal zapewnia większą opłacalność niż kupowanie energii elektrycznej z sieci elektroenergetycznej.

Ważnym programem, który dofinansowuje pompy ciepła w nowych budynkach jednorodzinnych o zwiększonym standardzie energetycznym był uruchomiony w kwietniu 2022 r. przez NFOŚiGW program priorytetowy Moje Ciepło. Oprócz dofinasowania pomp ciepła na poziomie do 30%, pozwala on pośrednio na uzyskanie korzystniejszych warunków kredytowych na cały budynek, ze względu na spełnienie warunków taksonomii zrównoważonego finansowania (od 2023 r. wymogiem uzyskania dotacji w ramach programu Moje Ciepło jest uzyskanie wskaźnika energii pierwotnej nieodnawialnej EP<55 kWh/(m2rok)). Według aktualnych informacji z NFOŚiGW program ten cieszy się sporym zainteresowaniem beneficjentów. Od jego uruchomienia, czyli od końca kwietnia 2022 r. do końca stycznia 2023 r. złożono ponad 15 tys. wniosków na dofinansowanie do montażu pomp ciepła w nowych budynkach jednorodzinnych w „zielonym” standardzie energetycznym.

Kierunek – dalszy, przyspieszony rozwój

Pompy ciepła zostały uznane za kluczowe rozwiązania dekarbonizacyjne w ogrzewaniu budynków w głównych strategiach Europejskiego Zielonego Ładu, czyli w unijnej strategii dotyczącej integracji sektora energetycznego (lipiec 2020 r.) i sektorowej strategii budynkowej, tzw. Fali Renowacji. Obydwie strategie w spójny sposób przedstawiają, jaki będzie model transformacji energetycznej w Unii Europejskiej. Polega on na produkcji energii elektrycznej głównie z OZE i łączeniu sektorów energetycznych z zachowaniem zasady „efektywność energetyczna przede wszystkim”, czyli przede wszystkim efektywna elektryfikacja transportu, ogrzewnictwa indywidualnego i ciepłownictwa systemowego.

Według informacji z think tanku Ember, zebranych na podstawie zaktualizowanych krajowych planów na rzecz energii i klimatu (przygotowanych przez kraje członkowskie UE), w 2030 r. udział tzw. czystej energii elektrycznej może wynieść przeciętnie 83%, a średni udział OZE w produkcji energii elektrycznej w miksie energetycznym aż 63%. Już teraz zdecydowana większość krajów UE zapowiada pełną dekarbonizację energii elektrycznej w swoich miksach energetycznych pomiędzy 2035 a 2040 r. Oznacza to m.in. możliwość szybkiego zrealizowania pełnej dekarbonizacji przekazywanego ciepła przez elektryczne pompy ciepła czy transportu elektrycznego.

Kluczowe znaczenie dla pokazania perspektyw rozwoju rynku pomp ciepła w Europie w najbliższych latach ma dokument wydany 18 maja 2021 r. przez Międzynarodową Agencję Energetyczną (IEA), tzw. mapa drogowa „Net Zero by 2050” oraz wydana w 28 listopada 2022 r. przekrojowa analiza „The Future of Heat Pumps”. Potwierdza to również dokument, wydany w październiku 2022 r., „World Energy Outlook 2022” (WEO). Według tych opracowań elektryczne pompy ciepła mają zaspokajać połowę globalnego zapotrzebowania na ciepło do 2045 r. i dostarczać blisko 2/3 ciepła w krajach rozwiniętych (OECD) w 2050 r. Łączna liczba zainstalowanych pomp ciepła powinna w związku z tym zwiększyć się ze 180 mln sztuk w 2020 r. do 600 mln sztuk w 2030 r. (niemal czterokrotnie), oraz 10-krotnie – do 1,8 mld sztuk w 2050 r. Jednocześnie Międzynarodowa Agencja Energii (IEA) wzywa wszystkie kraje rozwinięte do zakończenia sprzedaży samodzielnych kotłów gazowych, olejowych i węglowych już w 2025 r. Według pakietu Komisji Europejskiej REPowerEU taki plan ma być zrealizowany w 2029 r. we wszystkich krajach Unii Europejskiej, poprzez zmianę przepisów ekoprojektu w przypadku urządzeń grzewczych. Nie czekając na zmiany przepisów w Unii Europejskiej, już kilkanaście krajów UE zapowiedziało w najbliższych latach zakazy stosowania kotłów na paliwa kopalne w nowych lub istniejących budynkach mieszkalnych.

Perspektywy na 2023 w Polsce

Jak przewiduje PORT PC w 2023 r. należy spodziewać się dalszych znacznych wzrostów sprzedaży pomp ciepła typu powietrze/woda w Polsce. W wariancie optymistycznym może on wynosić ok. 40-50% w stosunku do 2022 r. (rok do roku), a w przypadku gruntowych pomp ciepła o około 30-40%.

Głównymi czynnikami napędzającymi sprzedaż pomp ciepła będzie atrakcyjność kosztów ogrzewania oraz programy wsparcia przy wykorzystaniu tej technologii w najbliższych latach i europejskie plany odejścia od stosowania paliw kopalnych w budynkach. W ocenie PORT PC potrzebne jest wprowadzenie nowego programu wymiany istniejących kotłów na paliwa kopalne oraz pilne podpisanie porozumienia z branżą polskich producentów pomp ciepła, które będzie wspierało działania w duchu przygotowywanego przez Komisję Europejską aktu prawnego o zerowej wartości netto dla przemysłu w UE.

Istotną barierą dalszego upowszechniania technologii może natomiast okazać się deficyt wykwalifikowanych instalatorów montujących pompy ciepła oraz kwestia jakości pomp ciepła i instalacji. Może to stanowić wąskie gardło dla dalszego poprawnego rozwoju rynku i niezbędne jest zatem podjęcie w tym zakresie intensywnych działań. Pod koniec 2022 r. PORT PC przystąpił do konkursu MEiN na stworzenie branżowego centrum umiejętności (BCU) w zakresie pomp ciepła. W najbliższych latach planuje się powstanie ogólnopolskich standardów w zakresie szkolenia, jak i doszkolenia zawodowego instalatorów pomp ciepła.

Planuje się, że będzie to połączone z realizacją Akademii Instalatora Pomp Ciepła PORT PC, czyli ma zapewnić powstanie zintegrowanego ze szkoleniami producentów i dystrybutorów systemu szkoleń instalatorów pomp ciepła w Polsce.

W 2023 r. PORT PC zamierza intensywnie wspierać znaki jakości HP Keymark oraz EHPA-Q, które mają chronić konsumentów przed zakupami pomp ciepła bez zweryfikowanych kluczowych paramentów technicznych i użytkowych. Zgodnie z aktualnymi wymogami rozporządzeń ekoprojektu, dane pomp ciepła podawane przez producentów nie muszą być kontrolowane w zewnętrznych akredytowanych laboratoriach. Jednak przy wyborze urządzenia warto brać pod uwagę te pompy ciepła, których kluczowe parametry (w tym wpływające również na koszty eksploatacji) zostały potwierdzone w zewnętrznych akredytowanych laboratoriach badawczych. Uzyskany na tej podstawie znak jakości Heat Pump Keymark (HP Keymark) lub EHPA-Q gwarantują, że wszystkie istotne zmierzone dane pomp ciepła takie, jak: poziom hałasu, efektywność czy klasa energetyczna są realne i wiarygodne dla konsumentów. W procesie przyznawania znaku EHPA-Q potwierdza się także dodatkowo wiarygodność krajowego dostawcy pomp ciepła w zakresie poprawności dokumentacji technicznych w j. polskim, warunków gwarancji, serwisu oraz dostępności części zamiennych przez co najmniej 10. Jest to znak ogólnoeuropejski, ale przyznawany jest dla każdego kraju oddzielnie i obowiązuję tylko w tym kraju, w którym został nadany. W Polsce odpowiada za niego komisja ds. znaku jakości zatwierdzona przez Europejskie Stowarzyszenie Pomp Ciepła (EHPA). Warto podkreślić komplementarność tych dwóch znaków jakości pomp ciepła, ponieważ znak EHPA Q może być przyznany również na podstawie znaku HP Keymark.

Źródło: PORT PC

Zobacz również

-

Pompy ciepła Compress 6800i AW i Compress 5800i AW – modele w nowych wielkościach mocy

-

Ogrzewanie hybrydowe De Dietrich w Infores Business Park

-

Logatherm WLW186i AR oraz WLW176i AR – dostępne także w większych mocach

-

NAJNOWSZA GRUNTOWA POMPA CIEPŁA NIBE S1156/S1256

-

Rewersyjne pompy ciepła powietrze-woda ECOi-W AQUA-G BLUE od Panasonic