W połowie czerwca, odbyło się już po raz siódmy Forum Przemysłu Energetyki Słonecznej i Biomasy. Obok zaprezentowania wyników badań dotyczących rozwoju rynku kolektorów słonecznych, kotłów na biomasę i paneli fotowoltaicznych, podjęto także tematy związane z możliwymi kierunkami rozwoju technologii, które mogą mieć pozytywny wpływ na wzrost liczby instalacji słonecznych i biomasowych do wytwarzania ciepła i energii elektrycznej.

Opracował: Janusz Starościk*

*Janusz Starościk Prezes Zarządu SPIUG, ekspert Switzerland Business Enterprise

Kolektory słoneczne – dane rynkowe, programy i prognozy…

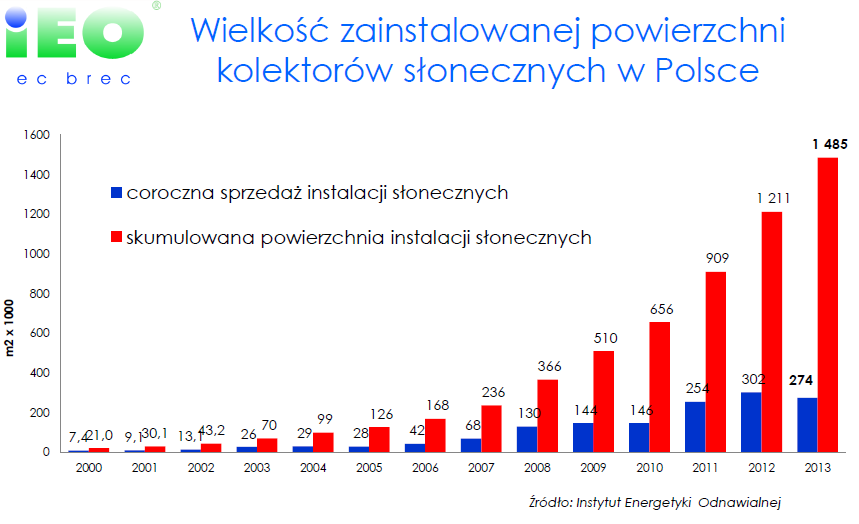

Lekki spadek w kolektorach słonecznych według IEO

Według przedstawionych wyników, dynamika sprzedaży kolektorów słonecznych w Polsce na po kilkunastu latach systematycznego wzrostu i przekroczeniu w 2012 roku 1 GW mocy zainstalowanej zwolniła. W 2013 roku sprzedano 274 tys. m2 kolektorów, co według przestawionych statystyk oznaczałoby spadek o 9% w stosunku do roku poprzedniego. Ogólna powierzchnia zainstalowanych kolektorów słonecznych w Polsce osiągnęła 1 485 tys. m2. Pociągnęło to za sobą także spadek obrotów na tym segmencie rynku, który wyniósł niecałe 700 mln. PLN. Tradycyjnie, liderami w liści sprzedanych kolektorów pozostały województwa śląskie i małopolskie, a dalej podkarpackie, lubelskie i mazowieckie. Zahamowanie rozwoju spowodowało, że niektóre małe firmy zmieniły branżę i odeszły od kolektorów słonecznych jako głównego kierunku działalności. Większe firmy zaczęły rozszerzać swój asortyment o inne OZE, np. pompy ciepła czy panele fotowoltaiczne. Także nastąpiła dalsza konsolidacja rynku, na którym najwięksi oferenci mają 94% udział w rynku w porównaniu do 90% w 2012 roku. Nastąpił także, nieznaczny wzrost udziału kolektorów płaskich kosztem kolektorów próżniowych, co jest kontynuacja trwającego od Kiku lat trendu i osiągnął wartość 73% wobec udziału w rynku 27% dla kolektorów próżniowych. Deklarowanie zatrudnienie w branży nie uległo zmianie i utrzymuje się na poziomie 3 tys. osób.

SPIUG mówi o wzroście, IEO o spadku…

Zestawiając te wyniki z wynikami publikowanymi przez SPIUG, można dojść do ciekawych wniosków. Według SPIUG, rynek kolektorów słonecznych wzrósł o ok. 10% po podsumowaniu całego 2013 roku. Biorąc pod uwagę fakt, że SPIUG skoncentrowany jest głównie na producentach europejskich, w tym także polskich, spadki sprzedaży nastąpiły głównie w grupie produktów pochodzących z Azji, które jako najtańsze montowane były głównie jako źródło ciepłej wody użytkowej na domach jednorodzinny, gdzie inwestor kierował się głównie kryterium cenowym, a kwestia gwarancji nie była na głównym miejscu. Można na tej postawie wysnuć wniosek, że segment rynku przygotowania ciepłej wody użytkowej powoli się nasyca, natomiast coraz większy udział mają większe instalacje na budynkach publicznych, szpitalach itp., gdzie wykonawcy, gwarantując w przetargu bezawaryjne działanie instalacji, sięgają po sprawdzone rozwiązania lokalnych producentów, od których mogą wyegzekwować warunki gwarancji. Także utrzymujący się od lat udział importu w krajowej sprzedaży, na poziomie 30-33%, w zeszłym roku ten udział spadł z 33% do 31% zdaje się to potwierdzać.

Nowe programy wsparcia OZE – mniej na kolektory lub wogóle

Kolektory słoneczne, od początku kojarzyły się z przygotowywaniem ciepłej wody użytkowej. Tego typu podejście było pielęgnowane przez naszych decydentów, co miało swój skutek w zapisach zawartych w regułach wprowadzanych instrumentów wsparcia, gdzie jasno było wskazane, że nie wolno w ramach np. programu wsparcia dla kolektorów słonecznych wspierać instalacji c.o. Na szczęście udało się ten przepis usunąć po kilku miesiącach funkcjonowania tego programu. Żeby być konsekwentnym, w programie Prosument kolektory słoneczne będą wspierane tylko, gdy będą instalowane w skojarzeniu z OZE wytwarzającym energię elektryczną, a programie Bocian w ogóle usunięto kolektory słoneczne z programu wsparcia.

Kolektory a sieci ciepłownicze, czyli jak to się robi w Europie?

Tematowi, miedzy innymi, szerokiego zastosowania kolektorów słonecznych, poświęcona była część merytoryczna Forum. Gość ze Szwecji zaprezentował istniejące już instalacje kolektorów słonecznych dużej mocy, służące do pozyskiwanie ciepła z energii słonecznej do zasilania sieci centralnego ogrzewania. Z powodzeniem ten materiał można by zadedykować do przestudiowania naszym rodzimym ciepłownikom, którzy w przyszłości będą skazani na instalacje OZE (nie mylić ze współspalaniem), a dla których jak dotąd, kolektory słoneczne są bardzo nielubianymi urządzeniami. Prezentacja dotyczyła wykorzystania kolektorów słonecznych do zasilania sieci centralnego ogrzewania, ale także chłodzenia budynków zarówno nowych, jak i istniejących budynków, kompleksów budynków, obiektów przemysłowych, hoteli itd. Do zasilania takich obiektów służą instalacje kolektorów słonecznych o powierzchni powyżej 500 m2 i mocy powyżej 350 kW ciepła. Ogrzewanie oparte na odnawialnych źródłach energii można zastosować wszędzie. Słabą strona takiego rozwiązania jest stosunkowo mała gęstość energetyczna, charakteryzująca się stosunkowo dużą powierzchnia do instalacji. Tutaj należałoby dodać, że produkcja biopaliwa potrzebnego do uzyskania tej samej energii co z kolektorów słonecznych, potrzebuje 30-50 razy więcej powierzchni dla upraw. Potencjał rozwoju takiej technologii jest bardzo duży i obejmuje zarówno nowe możliwości biznesowe, jak też centralne chłodzenie i przede wszystkim w efekcie nowy impuls do rozwoju rynku kolektorów słonecznych. Niestety ma przeszkodzie stoi brak bodźców, zainteresowania, wiedzy u potencjalnych użytkowników. Stoi za tym niestety polityka, a więc …decydenci, którzy reprezentują interesy sieci gazowych i wytwarzania energii z odpadów.

Kolektory we współpracy z sieciami ciepłowniczymi – statystyki rynku europejskiego

Pomimo różnych przeszkód, pod koniec 2013 roku funkcjonowało ok. 216 instalacji w ponad 15 krajach o mocach powyżej 350 kW ciepła (równoważnik pow. 500 m2 kolektorów), z czego 199 instalacji dotyczyło ogrzewania, a 17 dotyczyło wytwarzania chłodu. Funkcjonują także 82 instalacje o mocy powyżej 1 MW ciepła co odpowiada ok. 1430 m2 kolektorów słonecznych, z których 5 ma własne duże sezonowe zasobniki ciepła, które są wykorzystywane w sezonie zimowych i w dni pochmurne, 40 instalacji pracujących w systemie sieci centralnego ogrzewania, oraz 20 instalacji pracujących w systemie ogrzewania lokalnego. Warto zauważyć, że w 1983 roku było tylko 7 ciepłowni opartych na energetyce słonecznej, 10 lat później było ich już 32. W 2003 roku funkcjonowały 93 ciepłownie słoneczne, które obejmowały także instalacje do wytwarzania chłodu. Co ciekawe, większość tych znaczących instalacji jest zlokalizowana w Skandynawii, co przeczy obiegowym opiniom o możliwościach wykorzystania energii słonecznej w UE …poza Europą Południową. Największe jednak tego typu instalacje znajdują się w Danii. Największą jest zbudowana w 1996 r. ciepłownia w Marstal o mocy 23,3 MW i łącznej powierzchni kolektorów 33 300 m2. Średnia moc wszystkich 216 ciepłowni na terenie UE wynosi ok. 2 MW przy powierzchni 2800 m2 kolektorów. Jeżeli odrzucimy z wyników Danię, to otrzymamy wartość ok. 1 MW przy 1 400 m2 kolektorów. Warto też dodać, że w Skandynawii preferuje się umiejscowienie kolektorów słonecznych na gruncie, podczas gdy np. w Niemczech kolektory słoneczne umiejscawia się na dachach domów i hal. Możliwe jest pozyskiwanie ciepła z energii słonecznej zarówno na starcie, tj. w ciepłowni dedykowanej do energii słonecznej i wyposażonej w sezonowy zasobnik ciepła, jak też w miejscach pośrednich, które „doładowują” instalację na jakimś odcinku.

Ogólnie, atmosfera wokół takiego zastosowania ciepła słonecznego nie jest sprzyjająca, ale na obecnym etapie już są przesłanki ekonomiczne stojące za szerszym wdrażaniem tej technologii.

Za granicą, ale także w Polsce na poziomie lokalnym, dystrybutorzy ciepła zaczynają się coraz bardziej interesować możliwościami, jakie dają rozproszone źródła ciepła. Z pewnością, motywatorem tutaj jest perspektywa zmian w przepisach środowiskowych, pociągające za sobą ustanowienie ostrzejszych wymogów dotyczących emisji, dzięki czemu wskaźniki ekonomiczne dla ciepłowni słonecznych ulęgną znacznej poprawie.

W uzupełnieniu do wystąpienia gościa ze Szwecji, należy dodać, że doładowanie instalacji grzewczych przez ciepło pochodzące z energii słonecznej, to już standard w wielu krajach. W Europie funkcjonuje już ok. 2000 tzw. domów słonecznych, gdzie roczne zapotrzebowanie na ciepło i c.w.u. jest w ponad 50% pokrywane z promieniowania słonecznego. Także coraz częściej instaluje się kolektory słoneczne do wspomagania ciepła procesowego w przemyśle. Ciepło pozyskiwane z energii słonecznej nie jest konkurencją czy wrogiem aktualnie funkcjonującej energetyki opartej na węglu, gazie czy oleju opałowym. Im więcej darmowego ciepła pozyskamy z energii słonecznej, tym mniej paliw kopalnych trzeba będzie spalić. Pozornie wydaje się to niekorzystne dla branż wydobywczych, ale z drugiej strony, daje to gwarancję dłuższego funkcjonowania instalacji wydobywczych. Dzięki temu, zamiast wyścigu po rekordy wydobywcze, można by zoptymalizować wydobycie w ten sposób, aby np. więcej węgla wydobyć z dostępnych zasobów. Obecnie faktycznie wydobywa się ok. 1/6 dostępnego węgla – reszta zostaje pod ziemią praktycznie niewykorzystana. Paradoksalnie, branża OZE może przedłużyć eksploatację istniejących kopalni. Europa Zachodnia zbyt późno zabrała się za wykorzystanie ciepła z promieniowania słonecznego w zakresie wykraczającym poza przygotowanie ciepłej wody użytkowej. Dlatego zapłaciła za to przejściowym tąpnięciem i stagnacją na rynku kolektorów słonecznych. Warto więc nie przegapić tej szansy w Polsce, tym bardziej, że dorobiliśmy się światowej klasy producentów kolektorów słonecznych w naszym kraju.

Biomasa – mało słów, głównie liczby

Gwoli uzupełnienia rynku ciepła na konferencji, należy zwrócić uwagę na podsumowanie rynku kotłów na biomasę. Według zaprezentowanych danych, w 2013 roku sprzedano ok. 16 tys. kotłów na biomasę, co oznacza dwukrotny wzrost sprzedaży kotłów na biomasę w porównaniu do roku 2012 . Prezentowane badanie było drugim z kolei. Łączna moc zainstalowanych w 2013 roku kotłów na biomasę wyniosła prawie 644 MW. Ocenia się, że jest zainstalowanych ok. 106 tys. kotłów na biomasę. Zakres mocy sprzedawanych kotłów jest bardzo szeroki – ale większość stanowią kotły o małej mocy: ok. 85 % to urządzenia o mocy do 300 kW. W ofercie producentów dał się zauważyć wzrost udziału kotłów na biomasę o 58%. Pewne wątpliwości może budzić klasyfikacja kotłów które zostały wzięte pod uwagę przy przygotowaniu statystyki. Badanie obejmowało obok typowych kotłów dedykowanych tylko do spalania biomasy, także kotły węglowe z możliwością spalania biomasy – czyli tzw. współspalanie oraz kotły wielopaliwowowe. W badaniu zabrakło także kilku bardzo znaczących producentów kotłów biomasowych, sprzedawanych w Polsce. Niemniej jednak, przekazana tendencja odzwierciedla tendencje rynkowe. Daje się zauważyć coraz większy wzrost zainteresowania kotłami na biomasę. Najwięksi producenci typowych tradycyjnych kotłów węglowych i tzw. „śmieciowych” rozszerzają swoja ofertę o kotły biomasowe, które wypierają dotychczasowy asortyment z palety produktów. Zainteresowanie kotłami biomasowymi ma miejsce głównie na terenach pozamiejskich, ze względu na łatwość pozyskiwania i magazynowania paliwa.

Jaka biomasa, a więc struktura rynku kotłów na biomasę…

Według przedstawionych statystyk, 48% kotłów to urządzenia dedykowane generalnie biomasie, dalej ok. 38% to kotły na drewno kawałkowe, 10,6% to kotły na pelety, 1,6% to kotły na słomę oraz 1,7% to kotły na zrębki zgazowujące drewno. Te dane należy traktować poglądowo w powodów podanych powyżej. Według innych źródeł np. udział kotłów peletowych to ok. 30%, podobnie, jak kotłów na zrębki drewna. Prawdopodobnie te udziały zostały umieszczone w ogólnej pozycji kotłów na biomasę. Najwięcej sprzedawano kotłów w przedziale mocy 20-30 kW – 48,5% oraz kotłów o mocy do 20 kW oraz 30-50 kW z udziałem odpowiednio ok. 17%.

W Polsce, według przedstawionych szacunków działa 79 producentów oferujących kotły na biomasę różnego typu, o mocy nominalnej od 7 do 7000 kW. Te same dane podają, że największy udział w ofercie krajowych producentów mają kotły na pelet z udziałem 39%, które wyprzedzają kotły na biomasę (bez dedykacji), których udział wynosi 26%. Dalej według kolejności to: kotły na drewno kawałkowe, których udział wynosi 16%, kotły zgazowujące drewno z udziałem 10%, na zrębki drewna z udziałem 5% i na słomę z udziałem 4%.

61% oferowanych kotłów jest wyposażone w automatyczne zasilanie paliwem.

Można oczekiwać dalszego dynamicznego rozwoju segmentu rynku kotłów na biomasę. Stoją za tym takie twarde argumenty, jak poprawa efektywności energetycznej i bezpieczeństwa pracy tych urządzeń, poprawa wskaźników emisyjności kotłów biomasowych, poprawa komfortu użytkowania m.in. przez coraz szersze stosowanie automatyki i automatycznego zasypu, możliwość integracji kotłów biomasowych z innymi mikroźródłami OZE, co jest ważne w kontekście programu Prosument.

Coraz więcej jest zainteresowania zakładów przemysłowych możliwościami zastosowania kotów na biomasę na własny użytek, do pozyskiwania ciepła procesowego.